Reforma – tema ovog mjeseca, ali i tema zadnjeg desetljeća. Ako na tu riječ dodamo i reforma lokalne samouprave – postajemo svjedoci gotovo svakodnevnih rasprava o decentralizaciji i regionalizaciji. O prihodima i rashodima. O budućnosti regionalne i lokalne samouprave – o ukidanju ili pak spajanju jedinica lokalne i područne samouprave. Pozornost skrećemo i na pravne temelje te dodajemo rasprave o potrebi izmjene Ustava. Međutim, što nedostaje? Prema mom mišljenju, ono najvažnije: EKONOMIJA. Da, uistinu! S velikim „E”. Razbacujemo se s izjavama o prognozama o rastu i padu BDP-a, o ekonomskom planu, ekonomskoj politici – a temelje u ekonomiji niti spominjemo niti gradimo. Stoga, ovu priču vraćamo na početak i započinjemo je od samog uvoda u temelj o čemu zapravo trebamo pričati, a to je: fiskalna decentralizacija, odnosno ekonomska efektivnost i financijska održivost jedinica lokalne samouprave.

S pravne strane, u Republici Hrvatskoj ustavnim odredbama osiguran je temelj za izgradnju uravnoteženog sustava područne (regionalne) samouprave, dok je cjelina koncepcije pobliže uređena Zakonom o lokalnoj i područnoj (regionalnoj) samoupravi, zajedno s drugim zakonima kojima su regulirana područja jedinica lokalne uprave i samouprave te načinima njihova financiranja. Ratifikacijom Hrvatskog sabora iz listopada 1997. godine, Europska konvencija o lokalnoj samouprave uključena je u hrvatski pravni poredak, te se u sklopu navedenog Zakonom o financiranju jedinica lokalne i područne (regionalne) samouprave (Narodne novine br. 117/93, 69/97, 33/00, 73/00, 127/00, 59/01, 107/01 i 117/01 – dalje ZFJLPS) definiraju izvori prihoda za iste, vrste zajedničkih prihoda te njihova dioba između središnje države, županija, gradova i općina.

Standardi Europske unije u pogledu lokalne samouprave jasno su određeni europskim upravnim prostorom, načelom dobre vladavine i upravljanja, harmonizacijom, razvojem i kodificiranjem iste te njenom konvergencijom. U većini europskih zemalja jedinice lokalne vlasti oslanjaju se u odgovarajućem (u pravilu visokom) postotku na financijske dotacije od strane središnje vlasti. Iako konstitucionalna baza za financijske dotacije nije ista u svim europskim državama – SR Njemačka, na primjer, osigurava financiranje preko fiksnih dogovora o raspodjeli prihoda od poreza, dok druge države alociraju dotacije na temelju diskrecijskog prava centralne vlasti – iznosi dotacija centralne vlasti u lokalne proračune variraju od 30% do 70% (Ujedinjeno Kraljevstvo, Nizozemska, Irska).

S druge strane, sama decentralizacija fiskalnog sustava odnosno prijenos ovlasti, odgovornosti i sredstava s više razine vlasti na lokalnu razinu ima neminovno i političku dimenziju koja se može svesti na različite načine organiziranja gospodarskih i političkih institucija koje potom definiraju financijsku snagu lokalne zajednice. Jedinice lokalne samouprave u Republici Hrvatskoj karakterizira relativno slab financijski kapacitet – udio u BDP-u i u proračunskoj potrošnji neznatan je, efikasnost u trošenju javnih sredstava te efektivnost u postizanju ciljeva resornih javnih politika još uvijek nisu na zadovoljavajućoj razini. U tom kontekstu reforma onog dijela fiskalnog sustava koji uređuje odnose između središnje i lokalne vlasti nužan je dio kako gospodarskih, tako i političkih reformi. Specifičnosti lokalne samouprave u Republici Hrvatskoj govore u prilog većoj decentralizaciji, poglavito radi zaustavljanja trenda depopulacije pojedinih područja, ali i smanjenja pritiska stanovništva na urbane sredine te privlačenja stranih investicija. U tom pravcu, a u svrhu postizanja što većeg stupnja fiskalne decentralizacije, jedinice lokalne samouprave moraju osigurati što izdašnije izvore financiranja koji će omogućiti pružanje svih javnih usluga u njihovom djelokrugu.

S ekonomskog stajališta važno je ekonomiziranje raspoloživom količinom oskudnih resursa da bi se zadovoljile čovjekove potrebe. I dok god potrebe čovjeka budu veće od mogućnosti njihova zadovoljenja postojat će ekonomski problem. Međutim, ni potrebe čovjeka niti mogućnosti njihova zadovoljenja nisu jednom zauvijek dane, nego se mijenjaju tijekom vremena. Te promjene čine temeljnu karakteristiku cjelokupnog gospodarskog razvoja, njegov uzrok i njegovu posljedicu. Sam proces gospodarskog razvoja može se pak shvatiti kao utrka između ljudskih potreba i mogućnosti njihovog zadovoljenja, u kojoj mogućnosti nikako da sustignu potrebe. Što je stupanj privrednog razvoja veći, veći je i kompleksniji skup ljudskih potreba i skup mogućnosti njihova zadovoljenja, čime su i potrebe da se ekonomizira s uporabom oskudnih resursa veće. Samim time nameće se i nužda traženja i određivanja međuovisnosti između različitih mogućnosti uporabe oskudnih resursa radi što potpunijeg zadovoljenja ljudskih potreba. Tako je nastala potreba za ekonomskom analizom.

Prema definiciji, ekonomska politika predstavlja svjesne, namjerne promjene određenih ekonomskih varijabli od strane subjekata ekonomske politike radi ostvarenja nekog unaprijed ostvarenog cilja. Potreba za promjenama ekonomskih varijabli nastaje samo onda ako spontani tijek ekonomskih događanja ne vodi ostvarenju željenog cilja. Problem određivanja ciljeva je prije svega politički problem. Ekonomska analiza problem cilja, koji je u kvalitativnom obliku postavljen od strane političkog vrha države, formulira u kvantitativnim terminima Na taj način dobiva se funkcija ekonomskog cilja kao funkcija određenih ekonomskih varijabli, vrijednost koju treba maksimizirati ili minimizirati. U toj funkciji ekonomska analiza treba najprije kvantificirati odgovarajuće resurse koji stoje na raspolaganju za ostvarenje ciljeva ekonomske politike i na taj način utvrditi ograničenja mogućnosti ostvarenja pojedinih ciljeva i njihovu konzistentnost.

Nakon determinacije ključnih pojmova, ako istu tu metodologiju ekonomske analize primijenimo na jedinice lokalne samouprave, tada nam temeljni pokazatelji financijskog položaja za analizu stanja sustava financiranja jedinica lokalne samouprave u RH postaju ne samo izrijekom dane teze, već i mjerljivi koeficijenti (pokazatelji):

• tekući prihodi

• tekući izdaci

• tekući prihodi / tekući izdaci

• ukupni prihodi i potpore

• ukupni prihodi bez potpora

• ukupni izdaci

• ukupni prihodi / ukupni izdaci

• kapitalni izdaci

• broj stanovnika

• tekući prihodi po stanovniku

• tekući izdaci po stanovniku

• ukupni prihodi s potporama po stanovniku

• ukupni prihodi bez potpora po stanovniku

• izdaci za zaposlene / tekući prihodi.

Definiranjem ograničenja ekonomska analiza definira skup vrijednosti koje ekonomske varijable mogu poprimiti. Samim time određuje društvene troškove ostvarenja pojedinih ciljeva u terminima utrošenih resursa. S obzirom na mogućnost alternativne uporabe resursa, ekonomska analiza dužna je pronaći optimalnu kombinaciju njihove uporabe, tj. minimalni utrošak resursa radi ostvarenja određenog cilja. Kao temeljni pokazatelj veličine i značenja lokalne i područne (regionalne) samouprave javlja se udio prihoda lokalne samouprave u BDP-u te udio u ukupnim proračunskim prihodima države. Udio prihoda lokalnih proračuna u konsolidiranim prihodima proračuna opće države relativno je malen. Temelji ekonomske analize i ekonomske politike teritorijalnog (pre)ustroja Republike Hrvatske, prema smjernicama koje je predstavila Vlada RH, obuhvaćaju tri ključne cjeline – funkcionalnu i fiskalnu decentralizaciju te teritorijalni preustroj. Dane smjernice i načela za funkcionalnu decentralizaciju i teritorijalni preustroj znak su postojanja političke volje za nastavak davno započetog procesa decentralizacije. Međutim, nisu jasno predstavljeni kriteriji za formiranje jedinica lokalne samouprave (u daljnjem tekstu JLS) koji bi trebali biti okosnica budućeg uspješnog teritorijalnog ustroja.

Na temelju analize stanja sustava i modela financiranja lokalnih jedinica prema Zakonu o financiranju jedinica lokalne i područne (regionalne) samouprave (Narodne novine br. 117/93, 69/97, 33/00, 73/00, 127/00, 59/01, 107/01 i 117/01 – dalje ZLPS) u Hrvatskoj te raspoložive fiskalne statistike definirane su dvije grupe pokazatelja:

• temeljni pokazatelji financijskog položaja i

• pokazatelji fiskalnog kapaciteta.

Fiskalna održivost (fiskalni kapacitet), odnosno sposobnost regionalne, odnosno lokalne jedinice, lokalne samouprave trebao bi biti temeljni pokazatelj za funkcionalnu određenost teritorijalne raspodjele. Samim time, ekonomski „ratio” ulazi u konflikt s postojećim ZLPS koji kao kriterij uzima broj stanovnika i povijesno značenje. Temeljna pitanja ekonomske analize ključna su za postavljanje ekonomskog modela u ovom poglavlju.

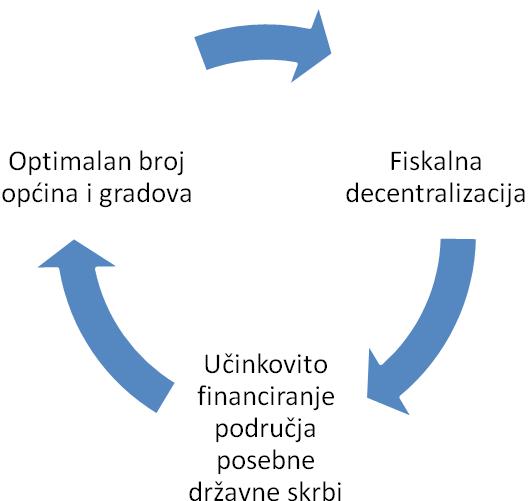

Slika 1. Temeljne varijable modela ekonomske analize terirotorijalnog ustroja Republike Hrvatske

Dakle, ako postavljamo ekonomski model kao postavku ekonomske analize, definiramo ključne varijable u modelu kako je prikazano na slici 1:

-

Optimalan broj općina i gradova, odnosno teritorijalni ustroj Republike Hrvatske;

-

Fiskalna decentralizacija, odnosno fiskalna održivost;

-

Učinkoviti model financiranja područja posebne državne skrbi.

Prvi korak pri definiciji optimalnog broja JLS i teritorijalnog ustroja Republike Hrvatske jest upravo fiskalna održivost jedinice regionalne / lokalne samouprave, sposobnost vlastitog financiranja i preispitivanje instrumenata financiranja općina, gradova i županija te postojanje jasne vizije nastavka procesa fiskalne decentralizacije. To podrazumijeva preciziranje funkcija i sredstava koja će središnja država prepustiti općinama, gradovima i županijama. Usporedno s tim bit će potrebno pripremiti i učinkovit model financiranja zaostalih područja kako bi se osigurao uravnotežen regionalni razvoj. Upravljanje održivim razvojem, odnosno temelji strateškog menadžmenta, usmjereni projektnoj organizaciji i projektnim strukturama ne bi trebali biti iznimka, već pravilo u kreiranju novih organizacijskih shema JLS.

Općine, gradovi ili županije osnovane su radi ispunjavanja javne funkcije koje bi, prema Zakonu o lokalnoj regionalnoj (područnoj) samoupravi, trebale pružiti svojim stanovnicima, a mnogobrojne to uopće ne uspijevaju. Nažalost, sa stajališta ekonomske analize i utvrđivanja ekonomske efikasnosti poražavajuća je činjenica da ukoliko preispitamo brojku od čak 429 općina u Republici Hrvatskoj pitanje je bi li sve navedene općine ispunjavale osnovnu funkciju riješene najosnovnije infrastrukture, poput dječjih vrtića ili osnovnih škola kao jednog od najvažnijih pitanja od lokalnog interesa. Zapravo, temeljni problem u Hrvatskoj je to što velik broj JLS i gradova ne raspolaže ni financijskim niti kadrovskim kapacitetima za efikasno obavljanje javnih poslova koje im zakon propisuje, a koje njihovi stanovnici od njih očekuju.

Za potpuniju ekonomsku analizu sadašnjeg modela financiranja, odnosno fiskalnog kapaciteta JLS potrebno je obuhvatiti niz aktivnosti kako slijedi:

• izračunati fiskalni kapacitet lokalnih jedinica i definirati pokazatelje za analizu fiskalnog kapaciteta;

• utvrditi porezno opterećenje lokalnih jedinica (analizirati vlastite izvore prihoda i prihode po stanovniku kako bi se utvrdilo postoje li i kolike su stvarne mogućnosti općina i gradova za propisivanje / uvođenje poreznih stopa ili novih poreza koje im država sadašnjim zakonom daje kao mogućnost za proširivanje izvora financiranja);

• utvrditi i ocijeniti financijsku poziciju lokalnih jedinica (analizirati trošenje proračunskih sredstava, analizirati strukturu proračunskih izdataka lokalnih jedinica zasebnom analizom stanja i tendencija);

• utvrditi i ocijeniti financijsku poziciju lokalnih jedinica na područjima od posebne državne skrbi;

• utvrditi i ocijeniti financijsku poziciju lokalnih jedinica na otocima;

• analizirati i ocijeniti odnose u raspodjeli prihoda na razini lokalnih jedinica prema odredbama i rješenjima iz postojećeg Zakona o financiranju lokalnih jedinica (posebno ocijeniti sustav i kriterije za dodjelu sredstava lokalnim jedinicama u obliku dotacija, potpora i subvencija, te provjeriti kriterije koji određuju relativni raspon prihoda, tj. odstupanja od državnoga i/ili županijskog prosjeka);

• analizirati strukturu izdataka proračuna lokalnih jedinica i aktivnosti koje se iz njih financiraju;

• analizirati i ocijeniti sustav fiskalnog izravnanja unutar fiskalnog sustava države (od svog uvođenja sustav izravnanja sveo se na to da su se sredstva uglavnom doznačavala područjima od posebne državne skrbi radi obnove ratom razrušenih područja);

• analizirati i ocijeniti sustav decentralizacije unutar državnoga fiskalnog sustava sa stajališta predloženih rješenja u postojećem zakonskom okviru;

• istražiti problem raspodjele fiskalne ovlasti unutar mogućnosti koje daje zakon u vezi s djelokrugom prema razinama fiskalne vlasti i raspodjele sredstava;

• empirijski istražiti i procijeniti učinke instrumenata financiranja u skladu s rješenjima u zakonu i stanjem u lokalnim jedinicama.

U procesu ostvarivanja započetog procesa ekonomske politike temeljenog na reformi teritorijalnog ustroja RH, zadaća je na temelju dosadašnjeg kretanja i sadašnjeg stanja odrediti putanju razvoja temeljem promatranih varijabli ekonomskih pojava i procesa. Ako ta putanja odstupa od one koja vodi ostvarenju cilja ekonomske politike, ekonomska analiza određuje vrijednosti promjena pojedinih ekonomskih varijabli (tekući prihodi, tekući izdaci, tekući prihodi / tekući izdaci, ukupni prihodi i potpore, prihodi po stanovniku i sl.) kojima će se razvoj ekonomske pojave ili procesa usmjeriti prema realizaciji cilja ekonomske politike. U tom procesu važan moment korekcije u putanji razvoja neke ekonomske varijable postiže se instrumentima ekonomske politike, odnosno tehnikama kojima subjekti ekonomske politike interveniraju radi postizanja željenih promjena u varijablama ekonomske politike. U ovom slučaju kriterij u procesu ekonomske decentralizacije jest postizanje optimalnog broja regija te gradova i općina utvrđivanjem fiskalne održivosti i samim time određivanjem pokazatelja financijske (ne)ovisnosti.

UMJESTO ZAKLJUČKA

„Efikasnost znači raditi stvari ispravno, a efektivnost znači raditi prave stvari.”

(Peter Drucker)

Na samom kraju podsjećam da rješenja ne moramo tražiti sami – već u struci. Isključivo prema stručnosti i već danim pozitivnim praksama te u njihovoj primjeni možemo zakoračiti naprijed. Polazeći od postojećeg ZLPS, osnovni kriteriji koji se uobičajeno koriste u regionalnoj ekonomici su povijesno nasljeđe, kulturni identitet te cjelovitost gospodarskog i društvenog sustava. Kao prijedlog rješenja, uvođenja ekonomskih mjerila i dopuna, kako bi se zadovoljile dane postavke modela ekonomske analize i postavljeni imperativ efikasnosti, nužno je dodati postupak utvrđivanja ne samo minimalnog broja stanovnika, već i djelotvorno osiguranje sustava osnovnog obrazovanja koji mogu biti dodatni kriteriji za osnivanje općine. Nadalje, adekvatan sustav samofinanciranja – relevantnih brojeva projekata, vlastitih prihoda te projekcije prihoda za određeno buduće razdoblje. Osim toga, potrebno je usvojiti temeljne oblike potpunije ekonomske analize sadašnjeg modela financiranja, odnosno fiskalnog kapaciteta JLS (kako je navedeno u ranijem poglavlju).

Kako i sama gore navedena izreka kaže, efikasnost ili efektivnost trebaju biti temeljni cilj uspostave optimalnog broja lokalnih jedinica u Hrvatskoj, a ne samo i isključivo teze i rasprave o regijama i broju koji sami po sebi ne govore dovoljno. Prvenstveno je nužno uspostaviti okvir u kojem je naglasak stavljen na efikasnost u pružanju javnih usluga stanovništvu, minimiziranju financijske ovisnosti općina, gradova i županija o pomoćima središnje države, promoviranju financijske neovisnosti i samostalnosti u financiranju javnih funkcija utemeljenih na postavkama ekonomske analize kako bismo uspostavili i ekonomski sustav fiskalne decentralizacije s punim temeljima na ekonomskoj efektivnosti i financijskoj održivosti kao temelju razvoja Republike Hrvatske.

doc. dr. sc. Marija Boban

Pročelnica Katedre za ekonomske i financijske znanosti Pravnog fakulteta, Sveučilišta u Splitu

Izvor: Šire o temi u radu Boban, M.: Fiskalna decentralizacija, ekonomska efektivnost i financijska održivost jedinica lokalne samouprave – aktualna pitanja i prijedlozi rješenja, Zbornika radova „Aktualnost regionalne i lokalne samouprave”, Novalja – Split – Zagreb, 2014., str. 95 – 119

Pratite nas na Facebooku…